工匠于心,精业于行。

工匠于心,精业于行。

工匠于心,精业于行。

工匠于心,精业于行。

去年10月份在经历大涨大跌后,国产纱进口纱价差逐渐拉大,进口纱优势再次显现。但因11月份后在两者上行过程中,进口纱积累涨幅大于国产纱,导致两者价差逐渐缩小,进口纱优势下滑,国产纱优势逐渐凸显。

去年11月中旬开始成本和需求带动下,国产纱价格重心逐渐上移,年后在开门红预期下,价格也如期跟进。本月抛储首日在期货大跌和成交竞价火爆的情况下,报价再次迎来200-300元/吨上调。然而好景不长,随着期货暴跌和抛储成交降温,市场接单速度逐渐放缓,下游跟进乏力,而在纺企库存普遍低位情况下,部分挺价意愿较强,但主要反映在中高支纱上。

与此同时进口纱价格也整体上行,从TTEB监测数据分析来看,11月至今印度喷气C32S累计涨幅7.6%左右,目前该品种含税送到主流成交23700元/吨左右。且虽近期交投气氛偏淡,但因部分品种现货趋少,同样表示降价意愿较低。

同样从上图可以能够准确的看出去年10下旬到11月上旬国产纱、进口纱同时大跌,但因国产纱跌幅大于进口纱,两者价差逐渐拉至价格最大,最大价差至850元/吨,之后虽两者价格虽整体上行,但由于进口纱上着的幅度大于国产纱,因此两者价差呈现缩小之势,截止当前国产纱进口纱价差已跌至105元/吨。

在进口纱优势逐渐缩小的情况下,织厂再次开始面临重新抉择,当然在目前国产纱价格上的优势仍不明显的情况下,为了能够更好的保证产品的稳定性,自然是需要谨慎。但是如果两者价差能够进一步缩小甚至倒挂,或者是进口纱供给量减少,那么势必有部分进口纱需求再次回流。作者觉得这种可能还是较大的。

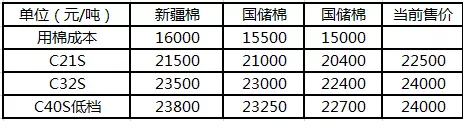

从国产纱来看,目前整体需求仍较好,尤其是C40S、紧密纺JC60S部分反映供不应求,价格较坚挺,但是随着拍储棉花逐渐到手,纺企用棉成本将逐渐下降,从上表便可看出,使用国储棉和新疆棉纺纱成本相差500-1000元/吨左右,因此后期使用国储棉较多的40S以下低支纱价格走低可能性较大,近日河南,河北、山东、江苏等地已有21S、16S等低支纱直接降价或是实单优惠现象。

从进口纱角度来看,目前外盘价格高企,以TTEB统计的印度C32S和国产C32S可成交价格来算,进口纱内外盘价差、国产纱进口纱外盘价差倒挂800-900元/吨,而按外盘实际报价来算,甚至有1500元/吨以上,如此严重的倒挂,意味着无论是进口纱贸易商还是国内织厂选择进口纱的外盘都是不划算的,这样一来可能会引起后期进口纱到港量缩减,供应减少。

棉纱年后第一波涨价后,织厂也有2-3毛的跟进,但是3月6日棉纱涨价后,并未跟进涨价,导致成本压力再次上升。从目前接单情况去看,随着期货大跌、抛储降温,接单也相应放缓,但短期内仍不构成压力,毕竟部分前期接单已至4月中下旬,然而长期订单仍未有着落。原料备货方面,目前多数维持在15-20天较多,因近期上下游气氛走低,织厂观望情绪上升,讨价还价增多,按需采购棉纱为主。

在织厂短期订单尚可,当前原料采购意愿不高的情况下,虽国产纱优势有放大之势,不少织厂或将考虑是不是重新用回国产纱,但是在长期订单未有着落的情况,织厂必定也不会大量采购。且即便采购也必须建立在后期使用国储棉后,棉纱品质能否跟上以及后期稳定性的基础上。

综上所述,去年11月中旬以来,国产纱、进口纱整体上行,但因进口纱上着的幅度较大,国产纱、进口纱价差逐渐缩小,进口纱优势逐渐下滑,织厂在选择原料时面临或将重新抉择。作者觉得后期随着纺企大量使用储备棉,国产纱价格上的优势或将继续显现,而进口纱供应量又有继续缩减之势,如此一来或将导致进口纱部分需求再次回流。

,九游会国际官网